※本記事は11/13に「実際の返済開始から安定返済軌道へ」を追記しています。

「マイホームは一生の買いものです。」

よく聞くセリフです。

皆さん、マイホームを買うときに住宅ローンについて、じっくり調べて考える余裕はありましたか?

私は余裕がなくて、ベストな選択はできませんでした。

マイホームを買うというのは、とにかくエネルギーを使います。

実際にやるとかなり疲れますよね。

というのも、、、

- 立地はどうするか?

- マンションか?一戸建てか?

- 戸建てなら、注文住宅か?建売りか?中古?新築か?

- マンションなら新築か、中古か?

- 新築ならメーカーはどうする?設計は?素材は?

- 買った後は家具はどうする?

- 引越しの日取りはどうする?

- .......etc

などなど、初めての課題がタケノコのようにボコボコ発生して、

これらの選択をじゃんじゃんバリバリに迫られます。

私は最終的に新築戸建てを建てることを選択しましたが、

戸建ては間取りから、ドアの材質などの細かな部分まで決めなければならず、

もーいいよ。😩😩😩

良きに計らえ。

みたいな感じでした。

そんな中”施主様”が息切れしたタイミングを見てか、住宅メーカーの営業担当者さんは、

住宅ローンですが、実は弊社と提携特別金利の銀行さんがあるんですよ。✨✨

そちらの銀行でしたら、弊社が仮審査から本審査までしっかりサポートさせて頂きます。

そうですか〜。では、とりあえず審査でお願いします。

(住宅ローン手続きって何か面倒そうだし、お願いしちゃえばラクできるな)

と誘惑に負けてしまいました。

そして、自分で調べること、考えることを放棄して人任せにした結果は、良いとも悪いとも言えない、年利0.975%と微妙な結果になりました。

年利1%切っているけど、他のネット銀行の金利には満たない。

でも、自分で最初から審査し直すのは面倒くさいから、これでもいいか。😩😭😭

とも思える、という意味で絶妙でした。

そして、銀行が本審査を結果は、うまい具合に設計手付金契約のタイミングにあわせられたりします。

「お早めに施工を開始するために、銀行も急がないといけませんね。」

などとプレッシャーをかけられたり。。。

今思えば、これは住宅メーカーの担当営業と銀行の連携プレイでしたね。

結果的に、ここで踏ん張れずに怠けた私は、彼らのシナリオに乗っかってしまっていました。😭😭😭

銀行は実利を得て。

住宅メーカーは回収が約束され。

私は微妙な利息を払う負債を得ました、、、。苦笑

そして、実際に家を建て終わってローンの支払いが始まるたびに、

「担当営業の誘いにのらないで、自分で調べていたらもっと負担は少なかったかもな〜」

と反省反芻する日々でした。

その後、、、約8年間ローンを払い続けて、生活も安定した頃。

私はネット銀行での借り換えを決心しました!

目次

住宅ローン金利はメリットある?

メリット出てます。

私はすでに某都市銀行から住信SBIネット銀行に借り換えを実行し、返済も始めましたが、

計算上では、ざっくり100万円弱の借金を溶かせるということになってます。😱

借り換えの結果は、

都市銀行:変動金利年0.975%

住信SBIネット銀行:変動金利年0.498%

やる価値がありです。

銀行を選んだ基準は?

借り換え銀行を選ぶ基準は主に以下の3点です。

- 金利は最低クラス。年利0.5%未満が理想。

- 手続き資料が比較的少なそうな銀行。

- 仮審査後に問い合わせ質問してみて丁寧に説明してくれる銀行。

私は検討結果、楽天銀行と住信SBIネット銀行を候補に残りました。

そこから、楽天銀行は測量図などが必要になる資料が多少多かったので、住信SBIネット銀行を選択しました。

現在の候補ですと、住信SBIネット銀行は不動ですが、auじぶん銀行、ジャパンネット銀行の3社から検討されるのをお勧めします。

借り換えは、いつ申し込むのが良いタイミング?

現在の自分の住宅ローン金利が高いと感じていましたら、まさに今が借り換えに着手するタイミングなります。

住信SBIネット銀行の場合ですが、住宅ローン本審査通過後の審査結果の有効日数は180日間です。

ですので、本審査を通過しておいて、そこから銀行の住宅ローン金利キャンペーン開始の到来まで実行は待つとい戦法をとることができます。

住宅ローン金利キャンペーンって何?

各銀行が不定期に住宅ローン金利キャンペーンと題して、期間中を定め、その期間中に融資を実行すると、安い金利で契約できるというシステムです。

例えば、私は20年8月31日までのキャンペーンで通常は0.54%となるところを0.498%で借りることができました。

住宅ローンは様々なキャンペーンが行われている期間と何も行われていない期間、金利が低い期間と高い期間があります。最終的な金利はその借入れの実行日の住信SBIネット銀行の住宅ローンのWEBサイトの金利を基準になります。

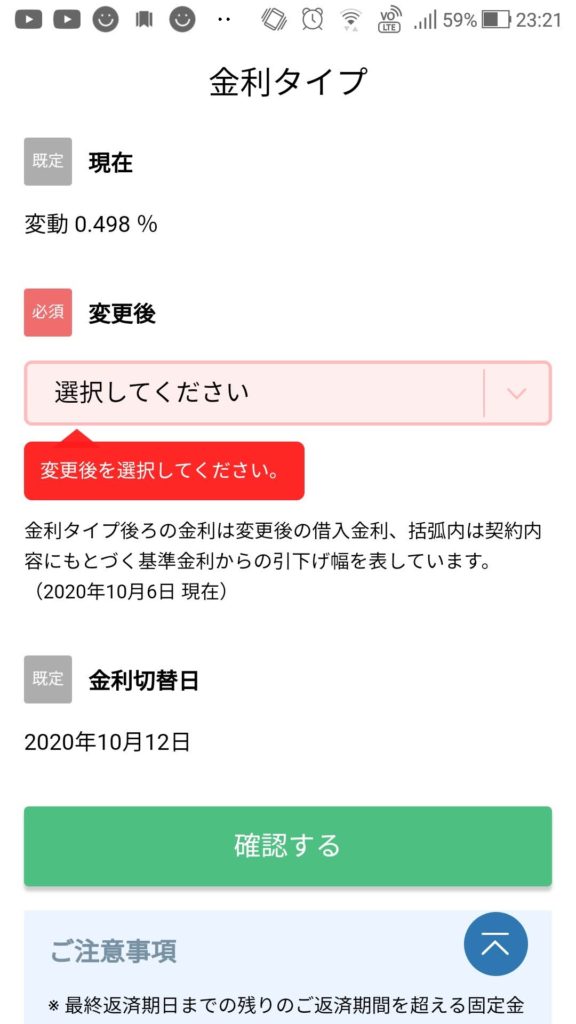

本審査の結果金利はどう通知される?

本審査の結果通知書類が簡易書留で届きます。これがわかりにくく、書面の題は「本審査結果」という名称ではなく「借入手続きのご案内」となっており、借入金額や融資期間など色々書かれており、一番したの「その他条件」という項目があり、何か借入れに条件が必要ならば記載されることになります。何も記載がなければWEBサイト上の金利で借入可能ですが、条件が付けられた場合は、(例)「WEBサイト上の金利に年+0.1%上乗せになります。」などの条件記載されております。

本審査結果後の流れ。

借入中の銀行への早期返済(借入実行)の申し出を行います。

私は都銀でしたので窓口へ行きました。一通り借り換え実行の意思を示し、数日後に銀行内のテレビ電話ブースで都銀本社の早期返済関連の担当者と手続きをリモートで行い、「借換の実行日」を指定し、「ローン全額繰上返済依頼書」と「委任状フォーム」を受領しました。

借換の実行には住信SBIネット銀行から借換実行日の5営業日前までに住信SBIネット銀行に住宅ローンアプリから契約の申し込みを送信しなければないと言う項目がありますので、時間は注意しましょう。

その際には銀行印+実印+印鑑証明+通帳+運転免許(写真のある身分証明書)が必要となりました。

また、その後の住信SBIネット銀行のネット上での本契約申し込みの際に借入中銀行の「窓口担当者名」が必要となりますので、忘れずに控えましょう。

住信SBIネット銀行の契約

(1)で得た情報を住信SBIの住宅ローンアプリの契約申しフォームを入力し送信します。

司法書士との面談

住信SBIネット銀行指名の司法書士より連絡が来ます。日時を決めて対面。書類の引き渡しを行い手続き依頼します。現行銀行の「ローン全額繰上返済依頼書」、「委任状」、「実印」、「印鑑証明」、「免許証コピー表裏」、「土地家屋権利書原本」などの書類が必要となります。

手続き費用、銀行手数料はどれくらい?

手数料は各銀行で計算方法が変わるようですが、我が家は司法書士費用など込みでざっくり80万円ほどです。ですので、新規借入金額は「現銀行への早期一括金額+利子&手数料(2〜3万円)」+「新銀行への手数料」+「司法書士費用と印紙代」と言う計算になります。

(新銀行への総返済金額+80万円+返済金利)– 現行銀行のローン総返済計画の合計金額 =借り換えメリットの総額となります。

借金は増えるが、それを上回る金利メリットが必要となるのです。

メリットは現在年利1%以上でお借り入れされている方ならば、やれば少なからずメリットありです。

注意、火災・家財保険は元々加入していたものを使えるケースあり。

また、費用面での注意点ですが、本審査を終了するとジャストなタイミングで火災保険、家財保険などの申し込み資料がグループ保険会社さんから送られてきますが、住信SBIネット銀行では既存の住宅総合保険に加入していればこれらは加入の必要がないとの見解でした。

ですので、新たに加入する必要はありません。ご注意下さい。

(他銀行は要注意)

ネット銀行って連絡面とか大丈夫?

「しっかり連絡取れるのかな?」

「トラブル時、問題はしっかり対応してくれるの?」

などなど私も心配になりました。

ですが、ネット銀行も弱点はわかっていますのでしっかり対策をしてきています。

住信SBIネット銀行の連絡手段は、以下の3点です。

- 電話

- アプリ(アプリ内でチャット)

ただし、アプリ内のチャットは人員が足りないのか、残念ながらレスポンスは遅い場合もあります。ひどい時は1回/日も来ないこともありました。ですので、急ぎの質問は電話、そうでなければまたは細かい質問ならチャットということにするのがお勧めです。

それでもやっぱり人間に対応して欲しい。

住信SB I銀行は対面対応の場所も準備しております。

実際に借り換えをした流れ タイムスケジュール

以下が、実際に私が借り換えを行った流れになります。

私の場合は、自動車ローンの消し込みの関係から、所要時間が長くかかってしまいましたが、これがなければ最速ならば、

申し込みから、2ヶ月程で借り換え実行まで持っていけるかもしれません。

1月某日:住信SBIネット銀行のHPから仮審査申し込み。

2/1(土) 本審査に向けて資料集め開始。

3/10(火) 住信SBIネット銀行の住宅ローン借り換え本審査通過の通知を受ける。

しかし、条件でわずかに残っていた自動車ローンの完済が貸出条件となっていた。

他自動車ローン完済の関係から時間を要し、住宅ローンのキャンペーンが終了して住宅ローン金利優遇がなくなり機会を逸したため一旦ペンディング。

(住宅ローン本審査の有効期間は180日。)

7/1(土)住信SBIネット銀行で住宅ローンキャンペーンを開始。同日に自動車ローン一括前倒し完済申請。締め日の関係から完済実行は翌月となる。

8/7(金)自動車ローン完済完了。同日住信SBIネット銀行から住宅ローン本審査結果に基づく、契約実行を申請。

8/19(水)司法書士の先生と面談。抵当権抹消に関して依頼。

8/26(水)住信SBIネット銀行より契約内容確定の通知を受け取る。

8/31(月)AM9:30頃住信SBIネット銀行から住宅ローン振込実行の通知を受ける。

同PM0:00頃 借り換え先と借り換え元両銀行での貸出→振込→ローン完済を確認。

同PM3:00頃 住信SBIネット銀行のアプリにて住宅ローンの契約内容の更新を確認。

この時点で今後の返済計画の具体的な金額が確認できた。

同PM8:00頃 司法書士への抵当抹消手続きの費用振込を住信SBIネット銀行のアプリから実行。

実際の返済開始から安定返済軌道へ

10/22(木) 借り換え後、初めてのローン返済がされる。アプリにて返済を確認。

同日、住信SB Iネット銀行アプリで”定額自動入金”設定できるので翌月から設定しました。

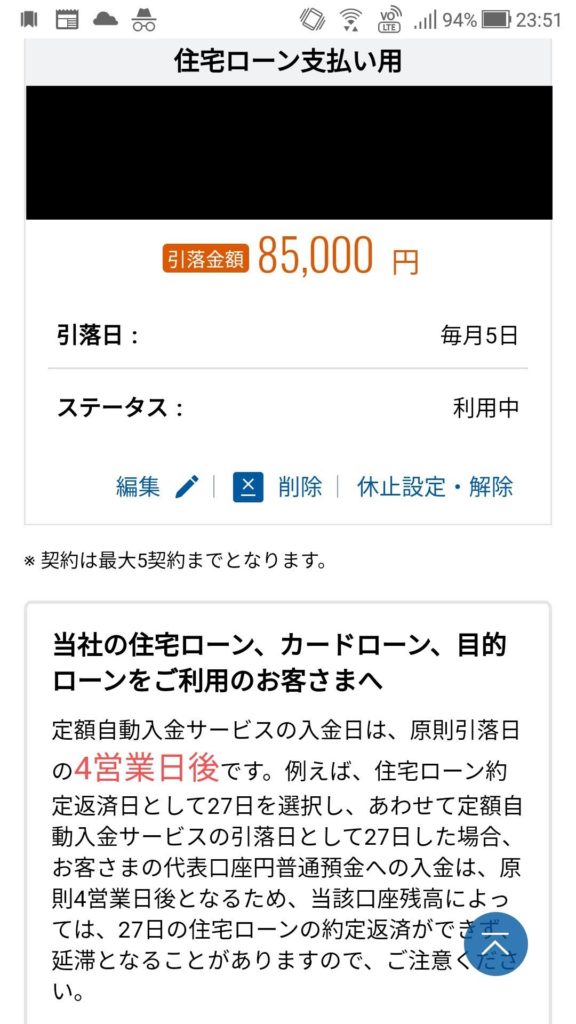

定額自動入金とは?

住信SBIネット銀行では、毎月○日と定めて他社銀行口座から住信SBIネット銀行の口座に金額を設定して自動的に振り込みを行う設定をすることができます。

住信SB Iネット銀行の口座に潤沢に預金残高がある場合や給与収入の口座として使われている方は不要な設定かもしれませんが、給与収入のメイン銀行口座は別の銀行で、住信SB Iネット銀行の口座は住宅ローン返済のみに使われる方や定額の支払い専用に使われる方にはとても便利な機能となっています。

振込費用は無料というのもいいですね!😍

私は今のところ、住信SBIネット銀行の口座は住宅ローンの専用口座となっており、給与口座などは別銀行を使用せざる得ない状況ですので、この設定で住宅ローン分の金額をぴったり毎月入金されるように手配しています。

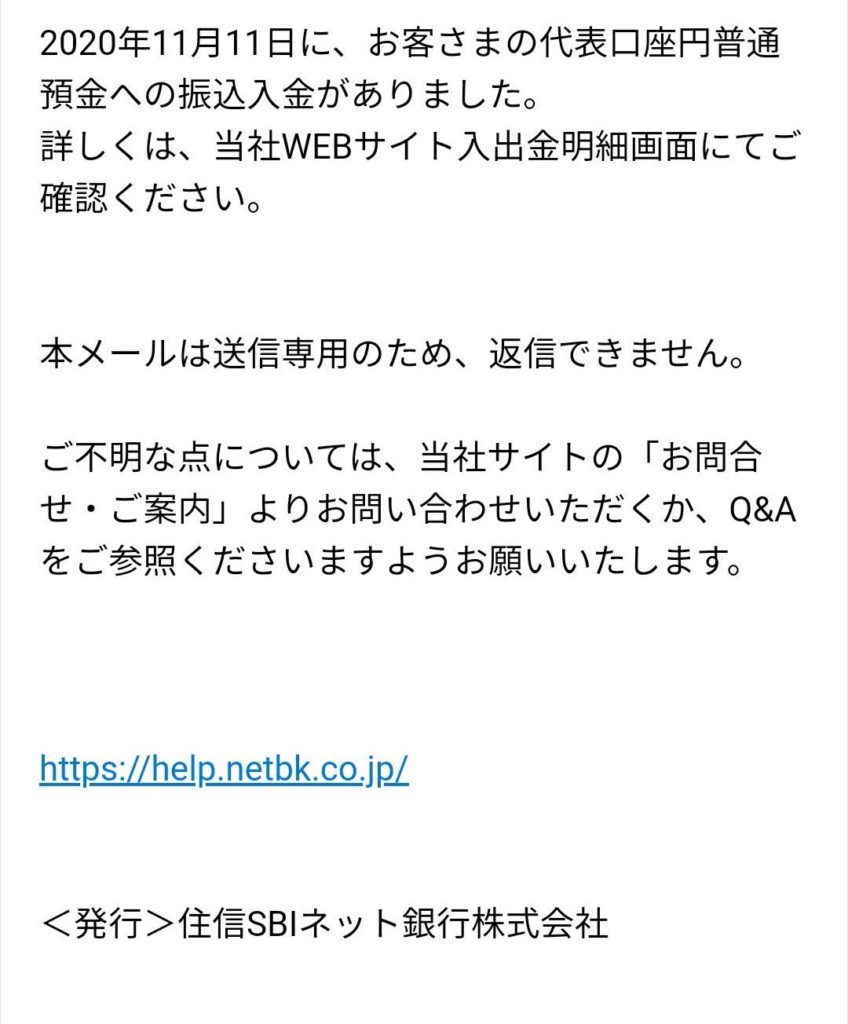

入金完了するとメールにてお知らせしてくれます。

11/11(水)自動入金が実行された。

11/12(金)無事当月分の返済が完了しました。

自動入金はちょっとギリギリの時間での実行でしたが、無事に返済につながりました。

前後に長い祝日などがある場合は注意が必要ですが、通常月ならば給与口座から自動入金→返済で安定返済軌道に戻ったと判断してもいいと思います!

今回は以上になります。

私の実録で記事をまとめて、返済安定部分は追記を加えました。

これから住宅ローン借り換えを行いたい方の何かの参考としていただけましたら幸いです。

以上、最後までお読みいただき、ありがとうございました!